中小企業等経営強化法に基く先端設備等導入計画の認定申請について

先端設備等導入計画について

「先端設備等導入計画」は、中小企業等経営強化法に規定された中小企業者が、設備投資を通じて労働生産性の向上を図るための計画です。市は、この法律に基づき、市の方針を示した「導入促進基本計画」を策定し、令和7年4月1日に国の同意を得ました。

中小企業の方は、市の導入促進基本計画に沿った「先端設備等導入計画」を策定し、市の認定を受けることで、税制措置(対象設備の固定資産税の軽減)や金融支援を受けることができます。

対象となる事業者

対象となる事業者は、中小企業等経営強化法第2条第1項で規定する中小企業者です。

ただし、固定資産税の特例措置の対象者とは要件が異なるためご注意ください。

| 業種分類 | 資本金の額又は出資の総額 | 常時使用する従業員の数 |

|---|---|---|

| 製造業その他 注1 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ゴム製品製造業 注2 | 3億円以下 | 900人以下 |

| ソフトウエア業または 情報処理サービス業 |

3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

注1 製造業その他は、上記「卸売業」から「旅館業」まで以外の業種が該当します。

注2 自動車・航空機用タイヤ・チューブ製造業と工業用ベルト製造業を除く。

主な要件

計画期間

計画認定から3年間、4年間または5年間

労働生産性

計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること

先端設備等の種類

労働生産性の向上に必要な生産、販売活動などで直接使用する設備

- 機械装置、測定工具および検査工具、器具備品、建物付属設備、ソフトウェア

計画内容

- 導入促進指針および導入促進計画に適合するものであること

- 先端設備などの導入が円滑かつ確実に実施されると見込まれるものであること

- 認定経営革新等支援機関(商工会議所、金融機関など)において、事前確認を行った計画であること

賃上げ方針の従業員への表明(税制措置を受けたい場合)

計画申請日を含む事業年度(申請事業年度)またはその翌事業年度と、申請事業年度直前の事業年度と比較し、1.5%もしくは3%以上増加させる方針を策定し、従業員に表明すること

※ 従業員全員への表明だけでなく、従業員代表者に表明することも可能です。

※ 賃上げをする事業年度は、令和7年4月1日以降に開始する事業年度に限定されます。

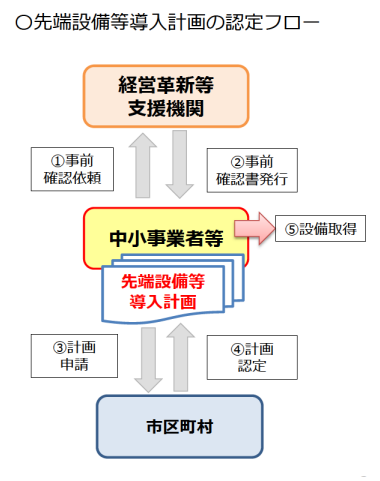

計画申請・認定の流れ

※既に取得した設備等を対象とする計画は認定されないためご注意ください。

※固定資産税の特例措置を受ける場合は、別途、認定経営革新等支援機関が発行した投資計画に関する確認書などが必要です。

固定資産税の特例措置

概要

適用期間内(計画の認定日から令和9年3月31日までの期間)に、雇用者給与等支給額を1.5%以上とする賃上げ方針を従業員に表明し、この方針を位置づけた「先端設備等導入計画」について市から認定を受け、一定の設備を新規取得した場合、この設備の固定資産税の課税標準が3年間にわたって1/2に軽減されます。

また、計画に位置づけた賃上げ方針が3%以上の場合は、5年間にわたって課税標準が1/4に軽減されます。

対象となる中小企業者

- 資本金もしくは出資金の額が1億円以下の法人

- 資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

※ただし、同一の大規模法人から2分の1以上の出資を受ける法人、2以上の大規模法人から3分の2以上の出資を受ける法人は対象外です。

対象設備

年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備

| 設備の種類 | 最低価額 | その他 |

|---|---|---|

| 機械装置 | 160万円以上 | |

| 工具 | 30万円以上 | |

| 器具備品 | 30万円以上 | |

| 建物付属設備 | 60万円以上 |

家屋と一体で課税で されるものは対象外 |

※ 償却資産として課税されるものに限ります。

※ 生産、販売活動などで直接使用するものである必要があります。

※ 中古資産は対象になりません。

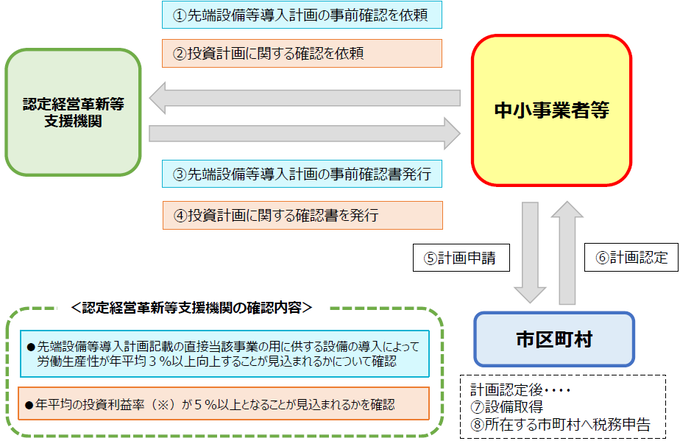

認定経営革新等支援機関による確認について

先端設備導入計画の申請にあたり、認定経営革新等支援機関による確認を受ける必要があります。

固定資産税の特例措置を受ける場合は、あわせて投資計画に関する確認を受けてください。

※認定経営革新等支援機関

税務、金融および企業財務に関する専門的知識や支援の実務経験が一定レベル以上の個人、法人、中小企業支援機関等として国から認定を受けた機関です。高山市でも、商工会議所、商工会、金融機関、税理士、公認会計士、中小企業診断士などが認定されています。

※キーワードに高山市と入力し、検索すると、市内の認定を受けた機関が検索できます。

確認依頼方法

・先端設備等導入計画を作成し、認定経営革新等支援機関へ確認を依頼してください。

【税制措置を受けたい場合】

以下の書類を準備し、認定経営革新等支援機関へ依頼をしてください。

・投資計画の確認依頼書(様式あり)

・(別紙)基準への適合状況(様式あり)

・認定経営革新等支援機関が投資計画の内容や投資利益率の計算に関する妥当性を確認するために必要となる書類

(例)貸借対照表・損益計算書(直近1年分)

導入する設備の見積書(仕様や金額などがわかるもの)

売上高・営業利益が増加する場合の根拠となる積算資料

売上原価・販管費が減少する場合の根拠となる積算資料

工場や店舗のレイアウト図などで設備導入前後の変化を確認できるもの

ソフトウェア導入前後の変化を比較できるもの

※必要な書類は設備導入計画の内容により異なりますので、依頼する機関へ確認をお願いします。

上記様式

経営革新等支援機関に対する確認時に提出する書類の記載例

先端設備等導入計画の認定におけるフロー図(税制特例を受ける場合)

その他の支援について

- 金融支援 民間金融機関の融資に対する信用保証に関する支援を受けることができます。

申請方法

下記書類を商工振興課へご提出ください。

- 先端設備等導入計画に係る認定申請書

- 認定経営革新等支援機関による事前確認書

- 直近の決算書(法人)または、確定申告書(個人)

- 労働生産性の計算時に用いる営業利益、人件費、減価償却費、労働投入量を確認できる書類

(現状については上記項目の確認できる決算書、計画終了時の目標については計画終了時に各項目をどのように見込んでいるか確認できる書類(任意様式)) - 計画前(直近決算時)の従業員数がわかるもの

- 返信用封筒(A4の認定書を折らずに返送可能なもの。返送用の宛先を記載し、切手を貼付してください)

- チェックシート

固定資産税の特例措置の対象となる設備を含む場合は、以下の書類もご提出ください。 - 認定経営革新等支援機関が発行する投資計画に関する確認書

- 基準への適合状況(上記8の別紙添付資料)

- 従業員へ賃上げ方針を表明したことを証する書面

固定資産税の特例措置を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合は以下の書類の提出も必要です。 - リース契約見積書(写し)

- リース事業協会が確認した軽減額計算書(写し)

※高山市から認定を受けたことがある事業者が追加取得をする場合について

・令和7年3月31日以前に認定を受けた事業者が新たな税制措置を受けるためには、新規の計画認定申請が必要です。なお、令和7年4月1日以降に認定を受けた事業者については、認定を受けた計画の変更として申請する、もしくは認定を受けた計画の進捗状況も考慮しつつ、追加取得時点における適正な目標値等を設定できるのであれば、新規の計画認定申請をすることもできます。ただし、賃上げ方針の表明を計画内に位置付けたい場合は新規の計画認定申請をする必要があります。

・変更申請の際は、認定を受けた先端設備等導入計画を修正する形で作成してください。変更・追記部分については、変更点がわかるよう下線を引いてください。

・認定申請書、チェックシートについては、変更申請用の様式がありますので、そちらを使用してください。

・その際は、以前認定された先端設備等導入計画の写し(認定後返送されたもののコピー)を合わせて提出してください(変更前の計画である事を、計画書内に手書きなどでご記載ください)。

・他の様式は上記と同様となりますが、賃上げ方針の表明を計画内に位置付けることができるのは新規申請時のみですので、「10.従業員へ賃上げ方針を表明したことを証する書面」の提出は不要です。

申請様式

-

先端設備等導入計画に係る認定申請書 (Word 41.0KB)

-

認定経営革新等支援機関による事前確認書 (Word 39.0KB)

-

労働生産性の確認できるもの(任意様式) (Excel 32.0KB)

-

計画認定申請用チェックシート (Excel 32.0KB)

-

認定経営革新等支援機関が発行する投資計画に関する確認書 (Word 80.0KB)

-

従業員へ賃上げ方針を表明したことを証する書面 (Word 12.5KB)

記載例・手引き

変更申請用の様式

固定資産税の特例措置の申請

固定資産税の特例措置を受けるために必要な税務上の申請については、下記ページ「償却資産の税制上の優遇措置について」をご覧ください。

PDF形式のファイルをご利用するためには、「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

商工労働部 商工振興課

電話:0577-35-3144 ファクス:0577-35-3167

お問い合わせは専用フォームをご利用ください。