【事業主(給与支払者)の皆さまへ】個人住民税の特別徴収(給与天引き)の徹底について

個人住民税の特別徴収(給与天引き)は、事業主の義務です!

岐阜県では、県内市町村が一体となって、所得税の源泉徴収義務がある事業主(給与支払者)の皆さまに、個人住民税(市・県民税)の特別徴収を徹底する取組みを行っています。

令和6年度税制改正に伴う令和6年度分個人住民税(市・県民税)における定額減税について

個人住民税における定額減税の減税額は市で計算を行いますので、特別徴収義務者(事業者)が減税額を計算する必要はありません。

納税義務者(従業員)が定額減税の対象か否かにかかわらず、例年と同じ時期に特別徴収税額の決定通知書を送付します。

個人住民税の特別徴収(給与天引き)について

個人住民税(市・県民税)の特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同様に、従業員(納税義務者)に代わり、従業員の給与から毎月、個人住民税を天引きし、特別徴収義務者として、納入する制度です。

事業主(給与支払者)は、特別徴収義務者として、法人・個人を問わず、すべての従業員(納税義務者)について、個人住民税を特別徴収する必要があります(地方税法第321条の4)。

なお、「従業員」には、短期雇用者、アルバイト、パート、役員等をすべて含みます。

給与から天引きする税額については、毎年5月中旬頃に事業主(給与支払者)へ通知書を送付します。この通知書に基づいて、6月から翌5月の12回に分けて、天引きした個人住民税を納入します。

また、特別徴収への切替えは、年度の途中でも可能です。

特別徴収を行うメリットについて

個人住民税の特別徴収は、従業員が1月1日現在に居住している各市町村で税額の計算を行い、事業主(給与支払者)へ天引きを行う税額を通知します。このため、所得税のように事業主(給与支払者)が税額計算を行うなどの負担はありません。

また、従業員の方にとっても、以下のようなメリットがあります。

- 毎月給与から天引きされるため、普通徴収(年4回納付)と比べて1回あたりの納税額が少なく、負担が小さい。

- 金融機関へ納付に行く手間が省ける。

- 納め忘れを防止し、延滞金や市が実施する各種支援金受給の遅れなどの心配がない。

特別徴収に係る手続きについて

事業主(給与支払者)は、毎年1月31日までに従業員(納税義務者)が1月1日時点で居住している市町村に以下の書類を提出してください。

また、仕切り紙は、県内で統一したものを使用しており、各市町村で配布しています。

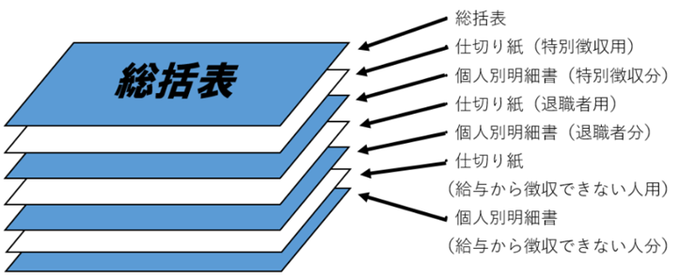

- 給与支払報告書(総括表)

- 給与支払報告書(個人別明細書)

- 仕切り紙(特別徴収用/退職者用/個人住民税を給与から徴収できない人用)

仕切り紙について

「仕切り紙(退職者用)」及び「仕切り紙(個人住民税を給与から徴収できない人用)」は、県内市町村へ給与支払報告書を提出するときに普通徴収への切替えが必要な場合に使用するものです。給与支払報告書(総括表)の普通徴収対象者(退職者)欄の人数と「仕切り紙(退職者用)」の人数、給与支払報告書(総括表)の普通徴収対象者(退職者を除く)欄の人数と「仕切り紙(個人住民税を給与から徴収できない人用)」の人数がそれぞれ一致することを必ず確認してください。

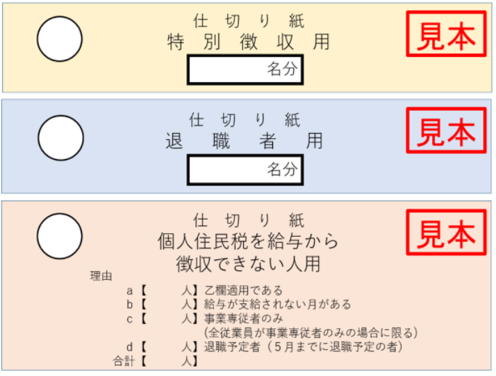

仕切り紙の記入方法

個人住民税を給与から徴収できない従業員の方について、個人住民税を給与から徴収できない理由に該当する以下の項目(a~d)に、該当人数を記載してください。記載が確認できない場合、特別徴収の対象とすることがあります。

個人住民税を給与から徴収できない理由に該当しない場合は、パート、アルバイトや期限付雇用の従業員等も原則、特別徴収をしなければなりません。

- 乙欄適用である

- 給与が支給されない月がある

- 事業専従者のみ(全従業員が事業専従者のみの場合に限る)

- 退職予定者(5月までに退職予定の者)

仕切り紙は、県内市町村で統一的に使用する様式なため、他県の市区町村によっては様式が異なる場合があります。

また、給与支払報告書の書き方についての手引き及び仕切り紙は、下記リンク先に様式がありますので、ご確認ください。その際、必ず最新年分の手引きであるかをご確認のうえ、ご覧ください。

eLTAX(エルタックス)のご案内

個人住民税の特別徴収に係る申請及び納入は、電子(eLTAX)を利用すると、とても便利です。

令和元年10月より、自宅などのパソコンから都道府県や市町村へ電子納税できる「地方税共通納税システム」が実装されました。また、従業員の方の入退社に伴う特別徴収又は普通徴収への切替えに係る手続きについても、電子で行うことができます。そのほかにも、以下のようなメリットがあり、個人住民税の特別徴収事務に係る負担を軽減することができます。

- 給与支払報告書の提出が可能。

- 各種申請や届け出が可能。

- 特別徴収税額通知(毎年5月中旬頃に送付する、給与からの天引き額を通知するもの)を電子受領できる。

- 複数の地方公共団体への納税が一度の手続きで完了。

- 納付のために金融機関へ行く手間が省ける。

- 利用手数料が無料。

eLTAX(エルタックス)は無料で利用でき、eLTAXを運営する地方税共同機構のホームページより、無料対応のソフトウェア(PCdesk)を取得できます。

※eLTAX(エルタックス)の操作等については、eLTAXヘルプデスクにお問い合わせください。

電話番号:0570-081459 又は 03-5521-0019

受付日:月曜日から金曜日(祝日・年末年始を除く) / 受付時間:9時から17時まで

eLTAX(エルタックス)で給与支払報告書を提出する場合

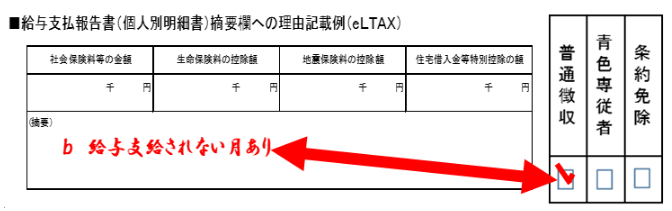

eLTAX(エルタックス)で電子的に給与支払報告書を提出する場合には、仕切り紙がありませんので、個人住民税を給与から徴収できない従業員の方について、個人住民税を給与から徴収できない理由に該当する項目(a~d)のいずれに該当するかを給与支払報告書(個人別明細書)の摘要欄に入力するとともに、「普通徴収」欄にチェックを入力してください。これらの入力がない場合、特別徴収の対象とさせていただくことがあります。

この取扱いは、県内市町村で統一的に行っています。

eLTAX(エルタックス)の利用に際して、不明点等がございましたら、下記リンク先をご覧ください。

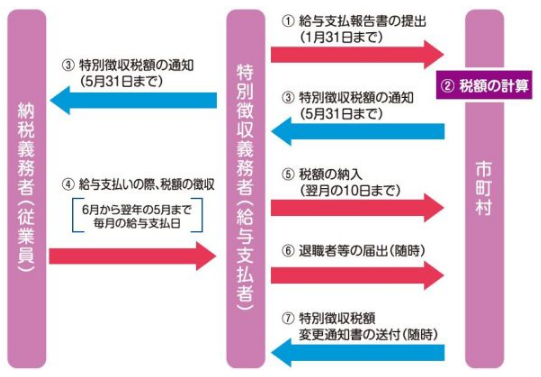

特別徴収による納税のしくみ

- 事業主は、給与支払報告書を毎年1月31日(1月31日が土日の場合、翌開庁日)までに従業員が1月1日現在居住している市区町村へ提出します。

- 提出された給与支払報告書等をもとに、市で税額を算定し、5月末までに以下の書類を送付します。なお、送付書類は、市区町村によって、一部異なりますので、詳細については、各市区町村へお問い合わせください。

- 特別徴収税額通知書(特別徴収義務者用):事業主向けの税額通知書

- 特別徴収税額通知書(納税義務者用):従業員向けの税額通知書

※事業主より各従業員へ配付してください。 - 納入書:月毎に12枚+予備2枚

※給与支払報告書(総括表)提出時に納入書不要を選択した場合は送付しません。 - 「令和●年度 市民税・県民税特別徴収のしおり」:異動届や納入書の書き方など特別徴収事務に係る要領

※特別徴収切替え等、各種届出様式も綴っています。

- 市からの通知に基づき、6月から翌5月の12回に分けて、各月分を翌月10日までに納入します(例:6月分の納期限は、7月10日)。10日が土日祝日の場合は、翌平日が納期限となります。中途入社など、年度の途中で特別徴収にする場合は、(納期未到来分の)税額を、事業主が給与天引きできる月から翌5月までの期間で除して計算し、通知します。なお、個人住民税の納入は納付先の市町村ごとに行う必要はなく、納入書をまとめて、その合計額を金融機関窓口に提出すれば、一括納入できます。また、口座振替や電子納税(eLTAX「地方税共通納税システム」)を利用すると、金融機関窓口に赴く必要がなくなるため、とても便利です。

- 個人住民税は、所得税と異なり、年税額を12回に分けて納税することから、源泉所得税のように年末調整を行う必要はありません。

特別徴収事務についてのQ&A

Q1.従業員の異動(退職、転職等)があった時は?

A1.退職、休職又は転勤等により従業員(納税義務者)に異動があった場合は、その事由が発生した日の翌月10日までに事業主(給与支払者)が、当該従業員(納税義務者)の個人住民税の納入先である市区町村へ異動届出書又は申請書等を提出する必要があります。この届又は申請により、普通徴収への切替え又は転職先への特別徴収継続(切替)の処理を行います。なお、退職等により、特別徴収できなくなる残りの税額については、普通徴収への切替えを行い納税義務者本人が納付書等で納付する方法(普通徴収切替)と本人からの申し出により給与又は退職金等から未徴収税額を一括して徴収し、事業主が納入する方法(一括徴収)があります。ただし、翌年1月1日以降に退職等をする場合、本人からの申し出の有無に関わらず、未徴収税額について、一括徴収してください。

Q2.年度の途中で入社があった場合は?

A2.従業員より給与天引きを希望する申し出があった場合は、当該従業員が1月1日現在に居住している市区町村へ「特別徴収への切替申請書」を提出してください。なお、高山市の場合、「普通徴収への切替え」又は「特別徴収への切替え」のどちらも「給与所得者異動届出書」で兼ねているため、いずれの場合も「給与所得者異動届出書」を提出してください。また、他市区町村の様式で提出いただいても問題ありません。この場合は、様式のあて先を高山市長に修正し、提出してください。

※特別徴収の対象となる税額は、申請時点で、普通徴収の納期限が未到来の分のみとなります。

Q3.従業員が確定申告等を行い、税額が変わる場合は?

A3.税務署からの確定申告書等の内容を確認し、再算定後、変更後の特別徴収税額通知書(事業主向け・従業員向け各1通)を送付しますので、これに基づき、変更後の税額で天引き・納入をお願いします。また、納入書については、新たに変更後の税額に対応したものは送付しませんので、当初にお送りする納入書を修正利用して、納入してください。

Q4.税額通知書類の送付先を会社所在地とは別にしたい、社名や所在地などが変わった場合は?

A4.「特別徴収義務者 所在地・名称等変更届出書」を提出してください。

Q5.従業員が少なく、天引きした個人住民税を毎月、納入するのが大変な場合は?

A5.原則、天引きした個人住民税は、年12回毎月10日までに納入していただきますが、給与の支払いを受ける従業員(納税義務者)が常時10人未満の事業主(給与支払者)に限り、特別徴収税額の納期の特例という制度がありますので、「特別徴収税額の納期の特例申請書」を提出してください。提出を受け、承認された場合、6月分から11月分を12月10日まで、12月分から5月分を6月10日までの年2回に分けて納入できます。また、常時10人未満の要件を満たさなくなったときは、納期の特例は適用されなくなりますので、速やかに「特別徴収税額の納期の特例の要件を欠いた場合の届出書」を提出してください。

Q6.ゆうちょ銀行、郵便局で納入したい場合は?

A6.ゆうちょ銀行及び郵便局で納入する場合、そのゆうちょ銀行及び郵便局を高山市の特別徴収納入金取扱郵便局に指定する必要があります。このため、初めて納入される際には、「指定通知書」に日付と店名を記入し、納入書と一緒にゆうちょ銀行(郵便局)へ提出してください。なお、一度提出すれば、それ以降は提出する必要はありません。

上記の各回答に記載の各種届出書等については、下記リンク先に様式がございますので、ご利用ください。

上記のほか、特別徴収に対する取組みなど、特別徴収制度についての詳細等を確認したい場合は、岐阜県ホームページをご覧いただくか高山市税務課市民税係までお問い合わせください。

- 岐阜県ウェブサイト(外部リンク)

-

岐阜県と県内市町村からの重要なお知らせです! (PDF 1.2MB)

-

個人住民税は特別徴収で納めましょう! (PDF 830.3KB)

-

個人住民税の特別徴収Q&A (PDF 792.7KB)

-

個人住民税 特別徴収の事務手引き (PDF 8.4MB)

PDF形式のファイルをご利用するためには、「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

財務部 税務課

電話:0577-35-3136 ファクス:0577-35-3163

お問い合わせは専用フォームをご利用ください。